PROSPETTIVE MERCATI EMERGENTI: TRE INDICATORI DA SEGUIRE PER CREARSI DEI VANTAGGI

Quali sono le prospettive attuali

per i mercati emergenti? Rappresentano un’opportunità per il medio termine?

Buongiorno. L’analisi si

concentrerà sui mercati emergenti, esaminati da una prospettiva macroeconomica

e intermarket, utilizzando l’ETF iShares MSCI Emerging Markets e altri

indicatori chiave, tra i quali:

·

PMI composito globale

·

Dollaro americano

·

Indice di sentiment economico SPHB/SPLV

·

Spread obbligazionario ad alto rendimento dei

mercati emergenti

L’analisi sarà più breve

rispetto alle solite pubblicazioni. Se desiderate approfondire ulteriormente

questi argomenti, vi consiglio di guardare il video correlato all’analisi,

disponibile nella parte inferiore della pagina.

Buona lettura e visione.

1. ANALISI TECNICA “EEM”

La figura successiva ha lo scopo di analizzare dal punto di vista tecnico il prezzo dell’ETF “EEM”, che mira a replicare i risultati di investimento di un indice composto da azioni di società dei mercati emergenti a grande e media capitalizzazione.

Analisi tecnica iShares MSCI Emerging Markets. Grafico giornaliero

Il prezzo, dopo aver toccato il minimo del mercato ribassista

raggiunto a fine ottobre 2022, ha registrato un significativo impulso rialzista

che si è concluso il 26 gennaio del 2023; da quella data in poi, tuttavia, esso

ha mostrato segni di debolezza:

·

Le strutture di prezzo più significative

includono una resistenza dinamica ribassista, testata due volte (fine gennaio e

fine luglio), e il supporto situato a 37.5$/36.5$

La figura di analisi tecnica caratterizzata da una resistenza

dinamica ribassista e un supporto statico è comunemente nota come “triangolo

discendente” che effettivamente indica una debolezza del prezzo; quest’ultima si

è accentuata a partire dall’ultimo massimo del 31 luglio, portando ad una performance

negativa del -11.4% da quel giorno in avanti.

Le performance negative dell’ETF

“EEM” a partire dal 31 luglio 2023. Grafico a 3 ore

A scopo informativo rilascio le successive due grafiche che

mostrano i principali componenti dell’ETF, l’esposizione settoriale e quella

geografica.

Le partecipazioni dell’ETF.

Fonte: iShares

Esposizione settoriale e

geografica dell’ETF. Fonte: iShares

2. I FATTORI CHE INFLUENZANO I MERCATI EMERGENTI

Prima di acquistare (o vendere) un asset finanziario è

necessario sapere (e poi capire) quali sono le dinamiche che vanno ad

influenzarlo.

Per quanto riguarda i mercati emergenti, le due più

importanti sono:

·

L’intensità economica

·

Il dollaro americano

Le dinamiche sopra descritte sono confermate dalle due

grafiche successive:

·

La correlazione diretta EEM – PMI composito

globale

·

La correlazione inversa EEM – indice del dollaro

americano

La correlazione positiva tra

mercati azionari dei Paesi emergenti e PMI composito globale, che tiene conto

dei settori manifatturiero e dei servizi. Grafico mensile

La correlazione negativa tra

mercati azionari dei Paesi emergenti e indice del dollaro americano. Grafico

settimanale

Le due grafiche

precedenti sottintendono che i mercati azionari dei Paesi emergenti realizzano

buone performance al crescere dell’intensità economica e all’indebolirsi del

dollaro americano.

Perché? I motivi

sono presto spiegati.

Lato economia:

·

Durante i periodi di crescita economica si verificano sentiment positivi tra

i consumatori, che si traducono in una maggior domanda per beni e servizi. L’aumento

delle vendite da parte delle società si traduce in utili in crescita e, di conseguenza,

in buone performance nei mercati azionari

Lato dollaro

americano:

·

Una caratteristica comune della maggior parte delle valute emergenti è la

loro elevata volatilità rispetto alle valute delle principali potenze

economiche mondiali. Le società, come gli Stati, ricorrono a diversi mezzi per

ottenere fondi, tra i quali l’emissione di obbligazioni. Tuttavia, per i Paesi

emergenti, non è sempre facile reperire denaro attraverso l’emissione di debito

denominato nella loro valuta locale poiché potenziali obbligazionisti potrebbero

essere riluttanti a sopportare un rischio di cambio elevato; quest’ultimo rischio

afferma che:

“Quanto più la valuta nella quale è denominato un

bond si deprezza rispetto alla valuta detenuta dal creditore, tanto più il

rischio di cambio è alto”

È così che i Paesi emergenti, insieme alle loro società, emettono

obbligazioni in valuta estera (o valuta forte) per assumersi il rischio di

cambio, rendendo così il debito più attraente per i mercati.

Tuttavia, sorge un problema nell’emissione in valuta estera quando quella

valuta stessa (la valuta forte) inizia a rafforzarsi rispetto alla valuta

emergente. In questo caso, per pagare gli interessi, sarà necessario utilizzare

una maggiore quantità di denaro a causa della svalutazione. Questo significa

che il debito diventa più oneroso da rimborsare in termini di valuta locale.

Ho trattato questi e tanti altri argomenti all’interno del mio libro,

Investire in obbligazioni for dummies (Hoepli, settembre 2023)

È interessante notare

un aspetto importante: come mostrato nella grafica successiva, il dollaro

americano tende ad indebolirsi al crescere dell’intensità economica.

Il dollaro e il PMI

composito globale sono legati da una correlazione inversa. Grafico mensile

3. I GRAFICI CHE INFLUENZANO I MERCATI EMERGENTI

Per creare i grafici da seguire per ottenere un vantaggio

sui mercati emergenti è necessario rappresentare graficamente le informazioni

contenute nel paragrafo precedente, sviluppando degli indicatori a cadenza

giornaliera. Mentre l’indice del dollaro americano fornisce risultati

giornalieri, il PMI composito globale viene comunicato mensilmente. Per

risolvere questo problema, è necessario creare un indice “a cadenza giornaliera”

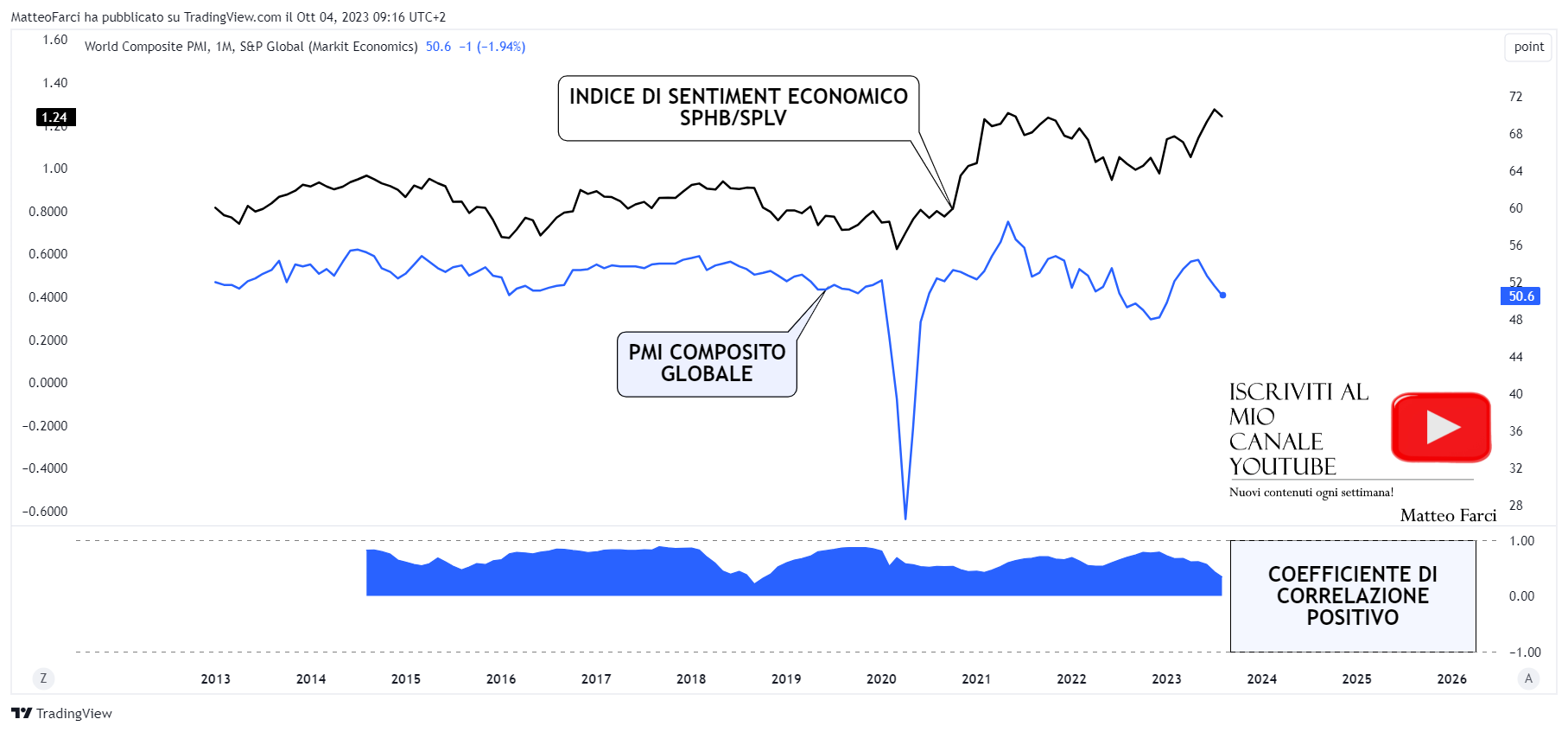

che sia correlato positivamente al dato macroeconomico stesso. Tale indice è rappresentato da SPHB/SPLV, che misura la forza

relativa tra l’ETF delle società dell’S&P500 ad alta volatilità (SPHB) e l’ETF

delle società dello stesso benchmark a bassa volatilità (SPLV). Non tratterò dettagliatamente

questo indice in questo contesto; per ulteriori informazioni, è possibile

consultare una descrizione all’interno di altre analisi da me scritte; una di

queste al link:

·

https://macrotradingfinance.blogspot.com/2023/09/strategia-di-investimento-arm-i-grafici.html

Calcoliamo ora

la correlazione tra SPHB/SPLV e PMI composito globale:

La correlazione positiva tra

SPHB/SPLV e PMI composito globale. Grafico mensile

Essa è

fortemente positiva. In breve:

·

Durante una crescita economica, le società ad alta volatilità tendono a

sovraperformare quelle a bassa volatilità, mentre durante un rallentamento

economico si verifica il contrario

Avendo costruito

l’indice a cadenza giornaliera, passiamo allo step successivo: che prestazioni

realizza l’ETF “EEM” quando si verificano ribassi del dollaro e rialzi dell’indice?

Osserviamolo nella figura successiva:

I contesti nei quali le azioni delle società dei Paesi emergenti registrano buone prestazioni. Grafico settimanale

In quei

particolari contesti, indicati all’interno della figura dai rettangoli di color

verde, sono sempre positive. Per questo motivo, dollaro americano e SPHB/SPLV

sono degli “indicatori” da conoscere se si vuole investire sui mercati

emergenti. Questi ultimi, ad oggi, rappresentano un’opportunità? Per rispondere

alla domanda in modo soggettivo (non è un consiglio finanziario), si osservi la

figura successiva:

Gli indicatori e le

correlazioni da seguire. Grafico giornaliero

L’indice relativo

ai settori ad alta e bassa volatilità mostra un trend ribassista, mentre il

dollaro americano sta registrando un trend rialzista. A causa delle forti

correlazioni osservate, la mia visione attuale sull’ETF “EEM” è short. Cambierò

idea solo nel caso in cui le condizioni economiche subiscano un cambiamento

significativo.

4. LO SPREAD

OBBLIGAZIONARIO AD ALTO RENDIMENTO DEI MERCATI EMERGENTI

Ci tengo a fornirvi

un ulteriore strumento di studio: lo spread obbligazionario ad alto rendimento

dei mercati emergenti.

Lo spread obbligazionario ad

alto rendimento dei Paesi emergenti. Grafico settimanale

Esso è il risultato

di una sottrazione (spread) tra i rendimenti di obbligazioni societarie dei

mercati emergenti ad alto grado di rischio (high yield, o junk bonds) e i

rendimenti dei titoli di stato americani (considerati privi di rischio).

SPREAD OBBLIGAZIONARIO AD ALTO RENDIMENTO DEI MERCATI

EMERGENTI = RENDIMENTI DEI BOND SOCIETARI HIGH YIELD EMERGENTI – RENDIMENTI DEI

TITOLI DI STATO USA

Nella sua

costruzione è simile allo spread obbligazionario ad alto rendimento statunitense,

descritto in maniera approfondita nell’analisi al link:

·

https://macrotradingfinance.blogspot.com/2023/08/lo-spread-obbligazionario-ad-alto.html

Gli spread

obbligazionari sono utilizzati per misurare il rischio di credito delle società

appartenenti ad una determinata classe di rating:

·

Il rischio aumenta all’espandersi dello spread

·

Il rischio diminuisce nel caso opposto

La figura

successiva mostra come il rischio sia legato all’intensità economica.

La correlazione inversa tra

spread obbligazionario ad alto rendimento dei mercati emergenti e PMI composito

globale. Grafico mensile

La chiave di

lettura della figura è la seguente:

·

Durante i periodi di crescita economica le società tendono a registrare

maggiori vendite, il che si traduce in utili in crescita. La presenza di maggior

liquidità disponibile riduce il rischio di default, in quanto le società hanno la

capacità di pagare gli interessi sul debito senza troppi problemi

·

In un periodo di rallentamento economico accade l’opposto: una minore

liquidità disponibile può causare difficoltà nel ripagare i debiti, aumentando

di fatto la probabilità di insolvenza

Contestualizzando

lo spread con i due indicatori, possiamo ottenere ulteriori informazioni:

· Il rischio di default non è unicamente correlato all’intensità economica, ma anche alle prestazioni del dollaro americano. La figura seguente dimostra che un indebolimento del dollaro può effettivamente ridurre il rischio di default delle società emergenti (queste ultime avranno un onere sul debito inferiore perché sarà meno costoso ripagare gli interessi in termini di valuta locale)

La probabilità di default

delle società dei Paesi emergenti diminuisce al crescere dell’intensità

economica e all’indebolirsi del dollaro americano. Grafico settimanale

Per i motivi

discussi, lo spread high yield rappresenta il terzo indicatore da seguire se si

vuole investire con successo nei mercati emergenti.

Risponderò alle

vostre domande (qualora ci fossero dei dubbi) nella sezione commenti. Un

saluto, a presto.

.png)

Commenti

Posta un commento