OBBLIGAZIONI USA: ECCO UN ETF RIALZISTA NONOSTANTE LE CONDIZIONI AVVERSE

Buongiorno a tutti.

L’obiettivo dell’analisi è quello di presentarvi un ETF obbligazionario statunitense rialzista, dal trend opposto rispetto al più popolare “TLT”.

Quello che leggerete e tanti altri argomenti saranno presenti all’interno del mio libro dal titolo “Investire in obbligazioni for dummies”, scritto per Hoepli e in uscita a settembre.

Buona lettura; qualora ci fossero dei dubbi, commentate pure.

1. LE BRUTTE PRESTAZIONI DEI TITOLI DI STATO AMERICANI

La precedente analisi pubblicata all’interno di Investing.com analizzava il prezzo dell’ETF “TLT”, che replica il prezzo dei titoli di stato statunitensi con scadenze superiori ai 20 anni.

Potete ritrovare l’analisi al seguente link:

• https://it.investing.com/analysis/obbligazioni-ce-qualcosa-che-ci-sfugge-200463366

Osserviamo l’immagine successiva:

Il prezzo dell’iShares Treasury Bond 20+ years ha confermato la rottura del supporto a 99$, base del triangolo discendente; il prezzo ha registrato un aumento di volatilità ribassista a causa del declassamento del debito USA, da AAA (massimo grado di rating) a AA+.

Il motivo è piuttosto semplice:

• Il rating è legato alla probabilità di default di un emittente, ossia alla possibilità che un emittente non riesca ad onorare le obbligazioni assunte con i creditori. Quanto più un emittente è declassato, tanto più le sue obbligazioni saranno percepite più rischiose dal mercato

Quando il rischio aumenta, aumenterà di pari passo il rendimento richiesto dagli investitori. Non è un caso, come mostra la grafica successiva, che nelle ultime sedute della settimana quello del trentennale americano abbia registrato dei rialzi del +1.42% mercoledì 2 e del +2.38% giovedì 3:

Il rendimento di un bond ha un andamento inverso al suo prezzo: ecco, dunque, il motivo della forte rottura del supporto a 99$ da parte di TLT.

Esso, tuttavia, non è l’unico ETF obbligazionario ribassista; gli ETF a scadenze “più brevi”, infatti, non sono da meno:

Ricordiamo che le performance negative degli ETF sui titoli di stato, osservate su un arco temporale più ampio, sono principalmente dovute al rialzo dei tassi di interesse. Esiste infatti una correlazione inversa tra prezzo delle obbligazioni e interest rates, come mostra la grafica successiva:

Il motivo della stessa correlazione è già stato spiegato all’interno dell’ultima analisi pubblicata.

Eppure… c’è un ETF obbligazionario rialzista.

2. HYGH: l’ETF SU OBBLIGAZIONI SOCIETARIE STATUNITENSI COPERTE DAL RISCHIO TASSI DI INTERESSE

Quello rialzista è l’iShares Interest Rate Hedged High Yield Bond ETF, mostrato nella figura successiva e dal ticker “HYGH”:

Esso replica l’andamento di un indice composto da obbligazioni corporate USA dall’alto rendimento (9.11%), da una scadenza media ponderata di 5 anni circa; lo stesso indice è mitigato dal rischio “tassi di interesse”.

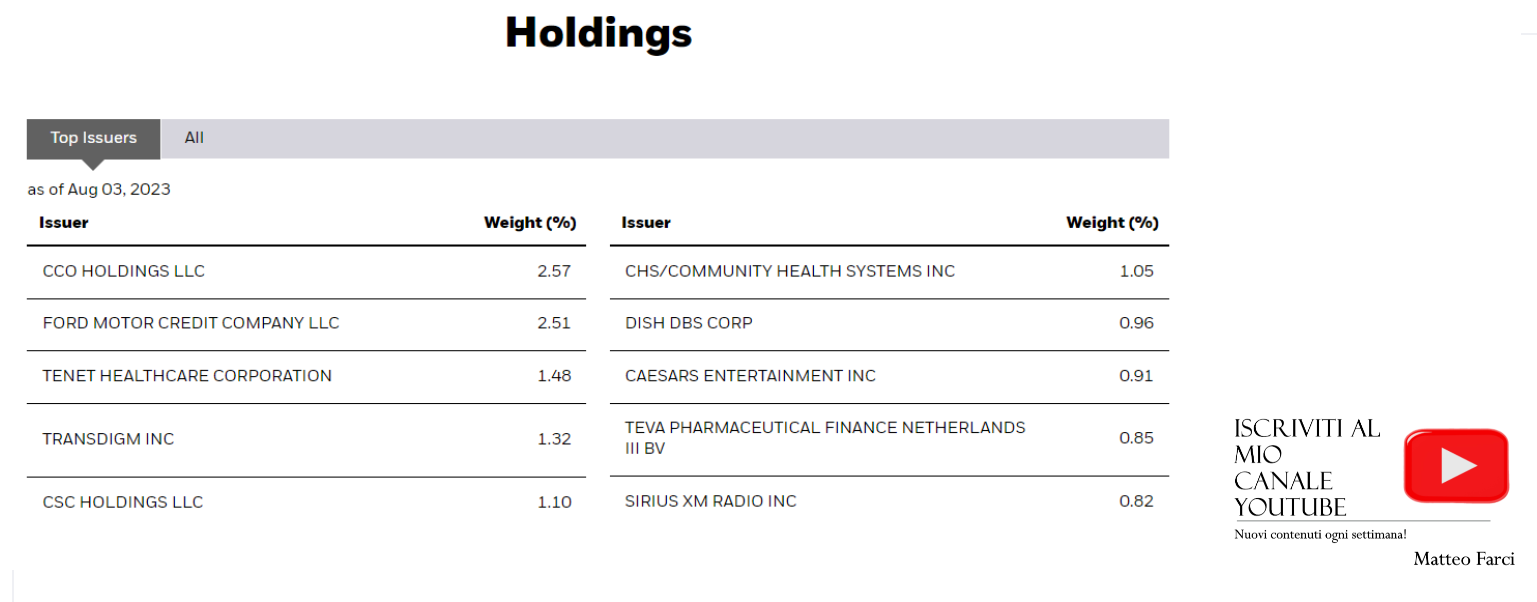

Nelle prossime due grafiche la qualità del credito, i settori coinvolti e i principali emittenti:

Perché HYGH è rialzista?

Partiamo dal presupposto che il mercato obbligazionario può essere per certi versi assimilato a quello azionario per un aspetto:

• Come esistono dei settori azionari definiti “risk on” e “risk off”, esistono anche classi di obbligazioni dal diverso “appetito al rischio”

Tipicamente la classe dei bond è considerata quella a rischio più basso e, per questo motivo, mostra una correlazione mista-negativa con il mercato azionario, dal rischio più alto:

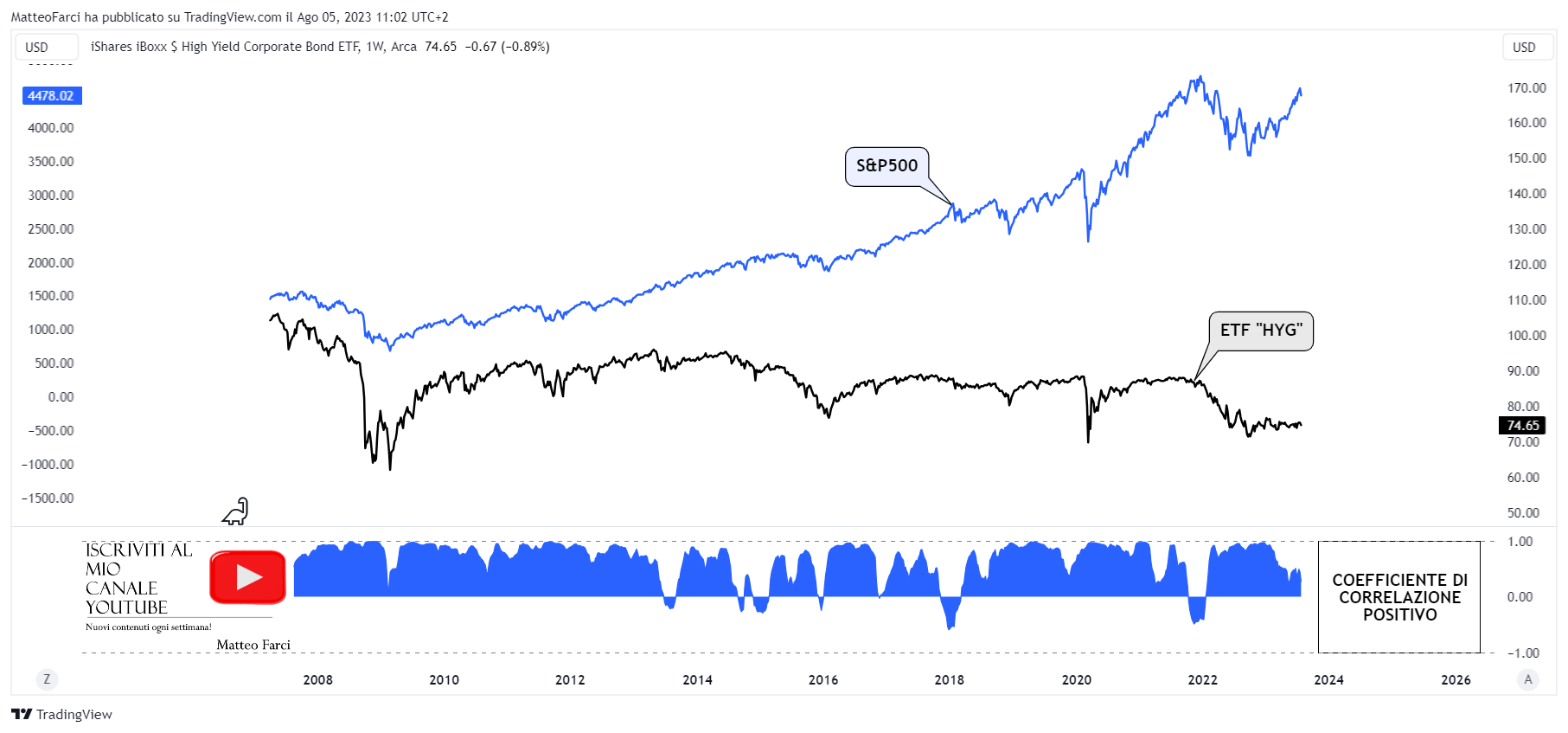

Questo non è vero per i “junk bonds” societari, dall’alto rischio e, per il tanto famoso binomio, dall’alto rendimento. L’ETF HYG, che incorpora proprio quella classe di obbligazioni, è infatti correlato positivamente al mercato azionario:

Dunque, quando gli investitori sono propensi ad assumersi maggiori rischi, acquistano l’azionario e, per la correlazione precedente osservata, anche bond high yield.

Tuttavia, come qualsiasi obbligazione, anche HYG presenta il rischio “tasso di interesse”.

Quindi, come si potrebbe sfruttare un clima di risk-on in un ambiente di rialzo tassi?

Si dovrebbe acquistare HYG protetto… dallo stesso rischio! Cioè: HYGH.

Il grafico sotto mostra infatti come quest’ultimo sovraperformi quello non “hedgato” durante un rialzo degli interest rates.

Spero di aver chiarito il motivo per il quale HYGH sia rialzista da marzo 2023.

Vi chiederete il meccanismo di funzionamento della protezione da un aumento dei tassi:

• HYGH è formato dall’ETF HYG e dagli “interest rate swap”. Essi sono dei contratti stipulati tra due parti: una parte è rappresentata dai gestori dell’ETF e l'altra da un “broker dealer”; i gestori pagano al broker un tasso fisso e quest’ultimo, in cambio, restituisce un tasso variabile (allineato ai tassi federali). Le prestazioni di HYGH saranno pari alle prestazioni di HYG più il ritorno totale derivato dai contratti swap

Ci tengo a precisare un aspetto: non sto assolutamente consigliando ad alcun lettore l’acquisto di HYGH. Considero l’analisi come un mezzo di informazione.

Buona giornata.

.png)

Commenti

Posta un commento