MSCI WORLD SETTORIALI: ASPETTI TECNICI, ANALISI DEI RISCHI E SCENARI INTERMARKET

L’obiettivo dell’analisi è presentare

l’indice MSCI World insieme a due ETF settoriali globali: uno focalizzato sui

consumi discrezionali e l’altro sui beni di prima necessità. Sarà fornita una

panoramica tecnica, evidenziando gli indici più rialzisti e quelli meno

performanti, nonché una valutazione fondamentale del diverso grado di rischio associato

ai due. Inoltre, verrà esaminato il contesto intermarket, in cui i due ETF

globali non solo offrono opportunità di investimento, ma potrebbero essere

utilizzati come indicatori di sentiment del mercato.

I protagonisti:

·

MSCI World

·

iShares Global Consumer Discretionary

·

iShares Global Consumer Staples

·

Petrolio

·

Rame

·

Rame/Oro

·

Pmi mondiale

Buona lettura.

1. ANALISI MSCI WORLD ETF

L’MSCI World di iShares, dal ticker “URTH”, è un ETF che ha lo scopo

di replicare il movimento di un indice composto da azioni di società

appartenenti ai mercati sviluppati.

Per essere più precisi, esso replica il movimento dell’indice “MSCI

World Index” ed è raffigurato a livello settimanale nella grafica seguente:

Questo

particolare ETF è piuttosto popolare nel settore “investimenti” dal momento in

cui offre agli investitori in azioni un’ampia diversificazione geografica. La “geografia”

stessa è mostrata nella grafica seguente, reperita dalla pagina dell’ETF

stesso:

Interessante

notare un importante aspetto:

·

Nonostante siano interessati diversi paesi, l’ETF

è altamente sbilanciato lato “United States”, con una ponderazione del 70%

circa

Non stupisce infatti che le prime 10 società per peso percentuale siano tutte statunitensi:

Sarebbe

dunque più giusto affermare che:

·

L’MSCI World di iShares è un ETF che ha lo scopo

di replicare il movimento di un indice composto da azioni di società

statunitensi e da una piccola parte di azioni di società appartenenti ad altri

mercati sviluppati.

Ricordate: mai perdere di vista

le ponderazioni percentuali. Avreste potuto acquistare questo indice convinti

di avere un’esposizione sul mercato cinese che, come osservato due grafiche fa,

non è presente!

Come si sta comportando dal punto

di vista tecnico l’ETF? Osserviamo la grafica successiva:

Dall’8

novembre del 2021 al 13 ottobre del 2022 il prezzo, in pieno trend ribassista,

arrivava a perdere 28.5 punti percentuali; tuttavia, prima del raggiungimento

del minimo del “bear market” (13 ottobre 2022), lo stesso iniziava a formare un’importante

figura di analisi tecnica: un testa e spalle rialzista, osservabile nella

grafica successiva:

Il prezzo realizzava

la rottura della neckline della figura tecnica il 27 gennaio 2023 e, come insegnano

i libri di analisi tecnica, vedeva il re-test della stessa struttura nella

seconda settimana di marzo per poi spingersi a prezzi più alti con la creazione

di una nuova gamba rialzista.

Possiamo

dunque affermare che il quadro tecnico è, ad oggi, rialzista.

2. ISHARES

GLOBAL CONSUMER DISCRETIONARY E CONSUMER STAPLES

Il paragrafo

precedente si è concentrato sulla ponderazione geografica ma non su quella…settoriale.

La domanda

appare dunque lecita:

“Su che settori investe l’iShares MSCI World?”

Osserviamolo

nella grafica successiva:

L’esposizione

settoriale appare più bilancia rispetto a quella geografica:

·

22% settore tecnologico

·

14.6% settore finanziario

·

12.6% settore sanitario

·

11.1% settore dei consumi discrezionali

·

11% settore industriale

·

7.3% settore dei consumi di prima necessità

·

7% settore delle comunicazioni

·

4.6% settore energetico

·

4.1% settore dei materiali

·

2.8% settore utilities

·

2.4% settore immobiliare

L’MSCI World consente all’investitore di investire su un’ampia

gamma settoriale.

Lo stesso “player” potrebbe avere la possibilità di

investire su uno di quei particolari settori “globali”? Ad esempio, sul settore

dei beni discrezionali o su quello dei beni di prima necessità?

La risposta è…sì! Ishares mette a disposizioni gli “XLY” e “XLP”

(noti ETF statunitensi) a livello globale. Partiamo dal primo di essi, mostrato

nella grafica successiva su timeframe settimanale: l’iShares Global Consumer

Discretionary ETF (dal ticker “RXI”).

Osserviamo nella grafica successiva la ponderazione

geografica:

Osserviamo nella grafica successiva la ponderazione

geografica:

È possibile affermare come l’ETF offra un’ampia esposizione

geografica che, come nel caso precedente, pende principalmente lato United

States, con un 57.6% in peso. In questo caso, al contrario dell’MSCI World, figura

la Cina, con un 6% totale. Bassa invece l’esposizione sulle società italiane

(1.65%).

Osserviamo nella figura successiva le prime 10 società in

peso:

Le statunitensi Tesla e Amazon, da sole, hanno un peso del

21.84%; tra le prime 10 figurano tuttavia l’europea LVMH, le giapponesi Toyota

e Sony e la cinese Alibaba.

Osserviamo ora il lato tecnico del prezzo nella figura che

segue:

Brutte prestazioni nell’ultimo bear market: -37.7% (prestazioni

più negative rispetto a quelle dell’MSCI world osservate nel paragrafo

precedente). Dopo il minimo raggiunto il 13 ottobre 2022 a 116.6$ il prezzo,

con i suoi movimenti lateral-rialzisti, ha realizzato un triangolo ascendente,

con la resistenza situata sui 148$. La stessa figura tecnica rialzista ha visto

un breakout qualche settimana fa. Si può concludere affermando come, ad oggi,

la configurazione appaia rialzista (con un rialzo da inizio anno di oltre 20

punti percentuali), con una formazione di una piccola lateralizzazione che

probabilmente, visto l’attuale contesto risk-on, sarà rotta dal prezzo al

rialzo.

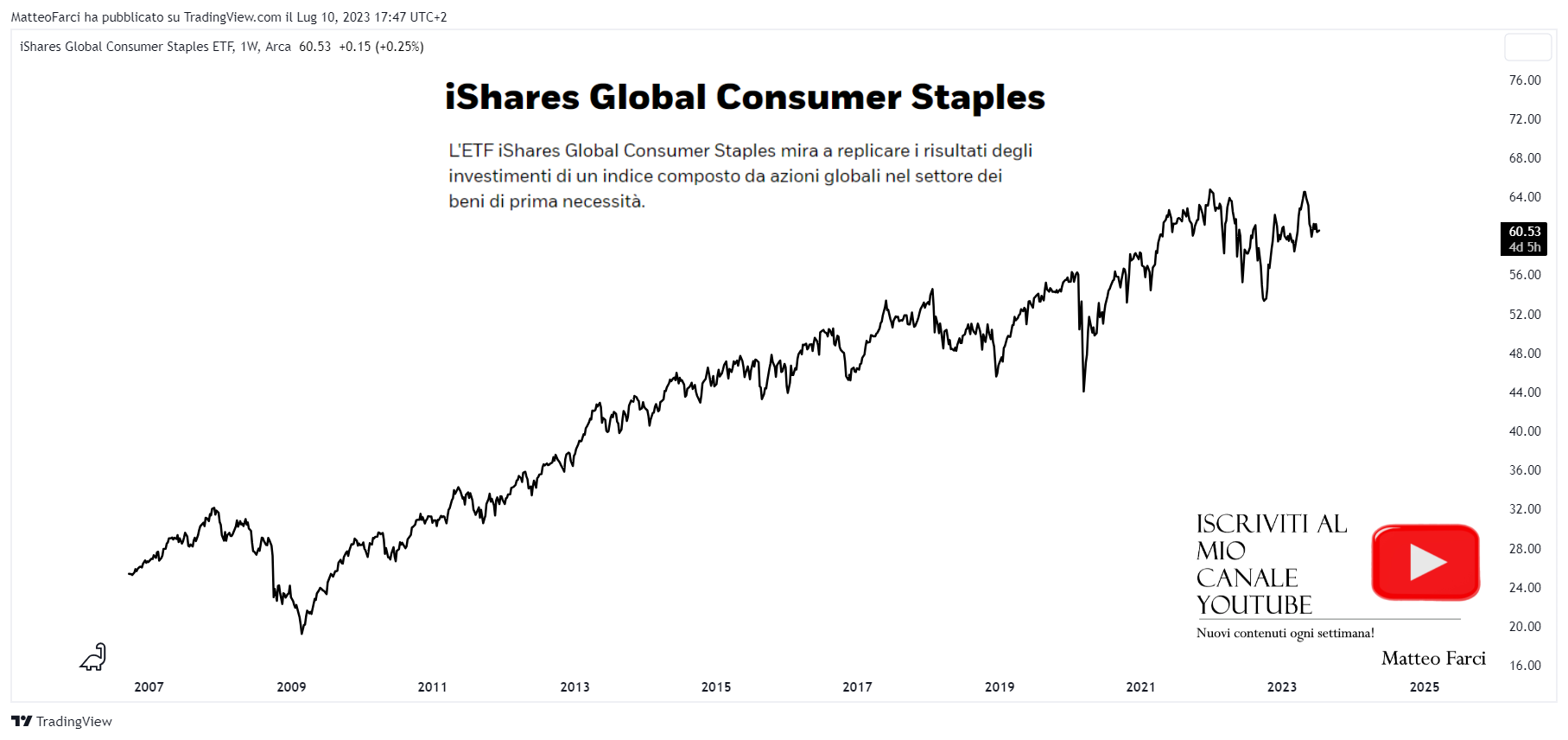

Passiamo ora all’iShares Global Consumer Staples ETF (dal

ticker “KXI”), mostrato nella grafica successiva su timeframe settimanale:

La ponderazione geografica dell’ETF è diversa rispetto a

quella osservata per il Global Consumer Discretionary: in questo caso, come mostra

la mappa successiva, figurano basse esposizioni su Messico e Belgio ma non

sulla Cina e sull’Italia.

Per quanto riguarda le prime 10 società:

·

Sette di esse sono statunitensi (PG, PEP, COST,

WMT, KO, PM, MDLZ)

·

Una di esse svizzera (NESN)

·

Una britannica (ULVR)

·

Una francese (OR)

Analisi tecnica del prezzo:

· L’ETF, nell’ultimo bear market (05.01.2022/13.10.2022), ha realizzato una performance negativa di -19.3 punti percentuali.

·

Molto importante la resistenza a 64.8$, che ha

agito da tale il 21 aprile 2022 e il 1° maggio del 2023:

·

Volendo entrare ancora più nel dettaglio, è

possibile osservare un testa e spalle di inversione di tendenza, diverso da

quello dell’MSCI world precedente per un motivo: un falso breakout.

L’ETF è dunque rialzista o ribassista? Osservando la grafica

precedente e la prossima, che mostra la formazione di un triangolo ascendente,

è possibile affermare che il prezzo fornisca input rialzisti:

Prestazione del prezzo da inizio anno: +2%

3. I DIVERSI INDICI DI FORZA TRA SETTORI GLOBALI E

BENCHMARK

Chi esprime maggior forza tra i tre ETF commentati? È

possibile scoprirlo costruendo indici di forza tra essi. Partiamo da quello tra

MSCI World Consumer Discretionary (al numeratore) vs MSCI World (al

denominatore):

·

“URTH” ha mostrato maggior forza dal 5 febbraio

del 2021 al 24 maggio del 2022. Da quel giorno in poi il quadro tecnico ha

visto un cambiamento: formazione di un triangolo ascendente con il breakout

rialzista avvenuto il 15 giugno, un mese fa circa. Ad oggi, maggior forza di “RXI”:

MSCI World Consumer Staples vs MSCI World:

·

Situazione contraria rispetto a quella

precedente. Maggior forza dei beni di prima necessità globali dal 19 novembre

del 2021 al 18 gennaio 2023: il trend è stato accompagnato da un supporto

dinamico rialzista. Il 18 gennaio stesso si è materializzato un breakout

ribassista del supporto dinamico: come da manuale, il prezzo a re-testato la

stessa struttura il 26 aprile 2023, diventata resistenza dinamica, e ha dato

conferma del trend ribassista di breve periodo.

Analizziamo infine il rapporto tra RXI e KXI:

·

Maggior forza dei consumer staples nel bear

market 19.11.2021-28.12.2022. La formazione di un testa e spalle ha dato il via

alla possibilità di un inversione di tendenza, materializzatasi qualche

settimana fa con il breakout rialzista della neckline dell’omonima figura

tecnica.

I tre indici di forza hanno dunque palesato una maggior

forza dell’MSCI World Consumer Discretionary.

4. I DIVERSI RISCHI DEI DUE ETF SETTORIALI

Vi chiederete:

“Quale dei due ETF presenta

un rischio maggiore?”

A tal proposito è necessario osservare i loro Beta, che

forniscono una misura della loro volatilità rispetto all’S&P500:

I consumi discrezionali hanno un beta superiore ad 1 (1.06),

mentre quelli di prima necessità inferiore (0.61). Questo significa che “RXI”,

nell’arco di tempo considerato (3 anni), ha registrato dei movimenti di mercato

poco più aggressivi rispetto all’S&P500, al contrario invece di “KXI”. Per

fare un esempio numerico:

·

Immaginiamo che un giorno X l’S&P500 registri

una prestazione positiva del +1.5%: osservati i beta dei due ETF, RXI registrerà

una prestazione dell’1.59% mentre KXI una del 0.91%. (Calcoli ottenuti dal

prodotto tra l’ipotetica performance del benchmark e il beta degli ETF)

Maggiore sarà la volatilità di un titolo e maggiori saranno i

potenziali guadagni o…le potenziali perdite. Questo significa che quanto più

aumenterà la volatilità, tanto più aumenterà l’esposizione al rischio. Questo è

il motivo per il quale il mercato delle Crypto, estremamente volatile, è sempre

stato considerato il mercato “più pericoloso”.

Vi chiederete il motivo delle due diverse volatilità:

·

Il settore dei beni discrezionali, ciclico,

tende ad essere fortemente influenzato dall’andamento del ciclo economico; in

condizioni economiche favorevoli le società tenderanno a registrare utili in

aumento, al contrario in rallentamento o contrazione.

Considerando un arco temporale di medio

periodo, gli investitori tenderanno ad acquistare le azioni di quelle società

capaci di generare forti utili; basiamoci sul contesto attuale: una settimana

si parla di recessione, nell’altra di espansione, nell’altra di soft landing e

nell’altra ancora di una potenziale bolla: tutti scenari nei quali le società

cicliche registrerebbero guadagni diversi.

Proprio da questo aspetto deriva l’elevata

volatilità del settore.

·

Il settore dei beni di prima necessità, al

contrario, è definito “non ciclico” in quanto gli utili delle società

appartenenti non sono influenzati dal ciclo economico: quelle aziende saranno

capaci di generare dei guadagni anche in condizioni economiche avverse.

Essendo dunque “anticicliche”, tenderanno a

registrare utili costanti nel tempo o, se preferite, utili “poco volatili”

(Questo paragrafo sarà meglio approfondito nel video, all’interno

del quale fornirò diversi esempi).

5. RXI/KXI COME INDICE DELLE ASPETTATIVE SULL’INTENSITA’

ECONOMICA GLOBALE

È possibile utilizzare l’indice di forza tra beni

discrezionali e beni di prima necessità come indice di sentiment sulle

aspettative di crescita o decrescita economica globale? Si!

·

Ad aspettative di crescita gli investitori

concentreranno i loro acquisti sui beni discrezionali mentre ad aspettative di

decrescita sui beni di prima necessità; nel primo caso, RXI sovraperformerà KXI

(con l’indice rialzista), mentre nel secondo accadrà il contrario (con l’indice

ribassista)

Questa idea è supportata da alcune correlazioni interessanti

tra lo stesso indice e:

·

Il petrolio, il cui prezzo è fortemente legato

alla domanda globale che tende ad aumentare ad una crescita dell’attività

economica:

Ricordate:

·

Ad un aumento dell’intensità economica,

aumenterà la domanda di petrolio da parte delle industrie essendo esso una

delle principali fonti di energia

· Il rame, un metallo largamente utilizzato in campo industriale (nei settori elettronici, automobilistici, manifatturieri e in diversi altri) per le sue proprietà chimiche e fisiche:

Per dirla tutta, il rame è considerato il miglior conduttore

elettrico.

·

Il rapporto Copper/Gold, largamente utilizzato

dagli operatori come indice di sentiment economico globale:

·

Il PMI manifatturiero globale, uno tra i dati

macroeconomici leading più legato al ciclo economico e che spesso funge da suo

anticipatore:

(All’interno del video andrò a spiegare in maniera più

dettagliata l’importanza di petrolio, rame, rame/oro e PMI manifatturiero).

L’analisi termina qui. KXI e RXI non sono gli unici indici

settoriali globali: se desiderate un’analisi sugli altri indici (o per

eventuali dubbi sull’analisi stessa, rilasciate un commento).

Alla prossima!

.png)

.png)

Commenti

Posta un commento